Enligt Johan Meriluoto har Finland inte alls ägnat sig åt politik som skulle göra oss till Joseph Stiglitz mönsterelever. Vår skuldsättning är inte alarmerande stor jämfört med andra euroländer. Riskerna med den ekonomiska politik regeringen nu för är att vi överför resurser från den offentliga till privata sektorn på ett sätt som gör att den totala ekonomin minskar och recessionen börjar gå djupt.

Text och foto: Marcus Prest

I en kolumn i nättidningen Uusi Suomi svarar riksdagsledamoten och ordförande för tankesmedjan Libera Elina Lepomäki på Joseph Stiglitz kritik av den förda finländska politiken. Nobelpristagaren i ekonomi, Joseph Stiglitz, som besökte Finland i mitten av december (se till exempel Helsingin Sanomat 20 september) sade att politiken den finländska regeringen för drar mattan under de följande generationernas framtid och att det är idiotiskt att inte göra vettiga investeringar nu när det går att få så billiga pengar. Finlands lånade pengar har aldrig kostat så lite som de gör nu.

Stiglitz sade vidare att inre devalvering nästan aldrig fungerat, och att nedskärningar i den offentliga budgeten bara motverkar sitt syfte om syftet är att skapa flera jobb eftersom det är den offentliga ekonomin som också håller igång den privata ekonomin. Och för att spetsa till det sade han att man genom kapa sjuksköterskors lön inte hjälper exportindustrin på något sätt.

Lepomäki invänder i sin kolumn att Finland betett sig som Stiglitz mönsterelever. Hon skriver att Finlands offentliga utgifter i år var de största i Europa i förhållande till BNP – det borde göra alla anhängare av Stiglitz politik nöjda, menar hon. Lepomäki skriver också att Finlands offentliga utgifter vuxit med 36 procent sedan år 2007 medan BNP bara vuxit 6 procent, eller i reala priser inte alls. Hon säger att trots att de offentliga utgifterna fortsatt växa under dessa sju–åtta år har ekonomin inte återhämtat sig. Den offentliga skulden har däremot fördubblats sedan 2008, skriver Lepomäki.

Johan Meriluoto, doktorand i offentlig förvaltning vid Åbo Akademi, säger att Lepomäki inte på alla punkter övertygar i sin argumentering. För att för en lekman (det vill säga MfÅA:s redaktör) visa på vilka alla sätt Lepomäkis argumentering inte övertygar, och på vilka sätt den är direkt missvisande måste han gå grundligt tillväga.

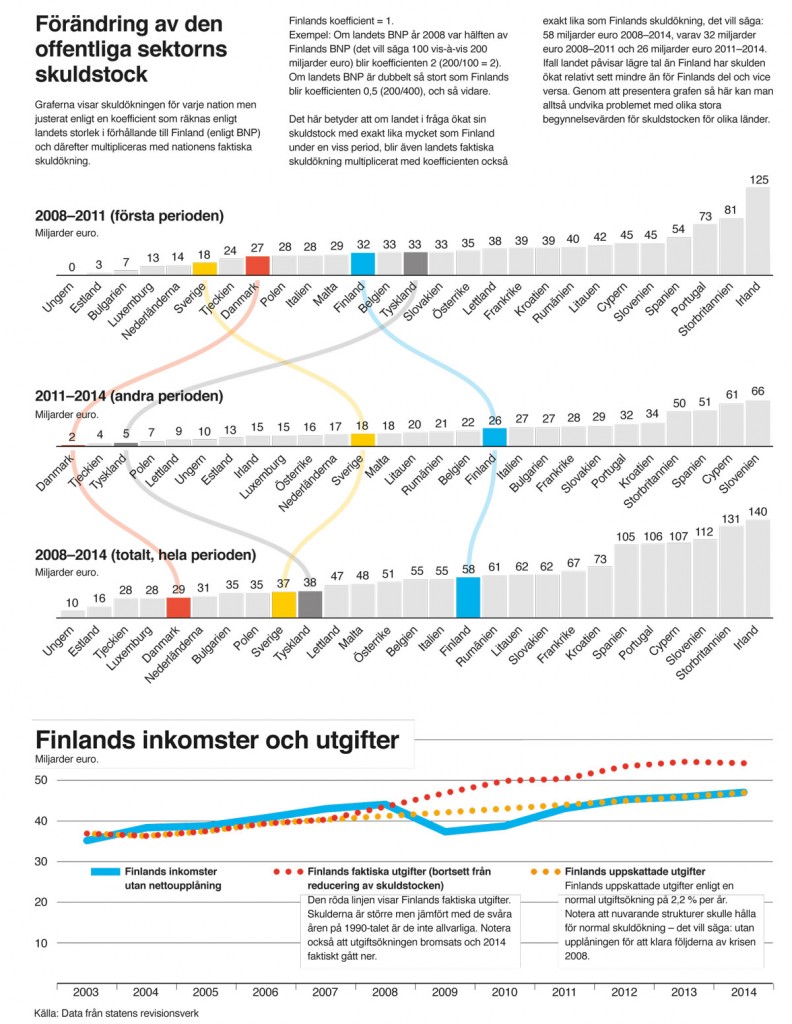

– Vi kan börja med att konstatera att den offentliga sektorns skuldsättning idag är ett symptom som visar att ekonomin inte återhämtat sig. Vi har många länder i Europa där den offentliga skulden fördubblats sedan 2008 – ungefär hälften av alla EU-länder tillhör den här gruppen. Att endast stirra på hur den nominella skuldstocken förändras är givetvis problematiskt eftersom ”dramatiken” i skuldökningen beror på hur stor skulden var vid utgångsläget. För Finlands del var utgångsläget tämligen lågt. Idag är den offentliga skulden fortfarande ganska låg.

– Därefter kan vi kolla den här grafen som visar de offentliga utgifterna och inkomsterna (se nedan/red.). Lepomäkis argument är bättre på den punkten. År 2008 börjar recessionen i Europa och under 2009 syns effekterna klart även i Finland. Här är det skäl att minnas att 2008 ännu var Finlands bästa år. Ökningen av de offentliga utgifterna mellan 2007 och 2008 var dessutom hög, nästan 8 procent. Denna utgiftsökning kan anses exceptionell, fastän inkomsterna fortfarande var högre än utgifterna.

Retrospektivt ter sig den här utgiftsökningen olyckligt tajmad anser Meriluoto. Följande år började nämligen recessionen och då ökade de offentliga utgifterna igen lika mycket, men nu handlade det mera om en automatisk reaktion. När den ekonomiska aktiviteten i den privata sektorn avtog minskade skatteintäkterna 2009, vilket bland annat berodde på att företag minskade sina investeringsutgifter, folk gick arbetslösa och de privata konsumtionsutgifterna minskade, som i sin tur höjde de offentliga utgifterna eftersom bland annat arbetslöshetsunderstöd måste betalas ut.

– Då blir det naturligtvis ett större gap mellan den offentliga sektorns inkomster och utgifter. Utgiftsökningen efter 2008 återspeglar ändå en ganska naturlig dynamik mellan den offentliga och privata sektorn vid snabba konjunktursvängningar.

Meriluoto säger att det är viktigt att beakta att Finland hade exceptionellt goda år innan recessionen, framförallt genom historiskt höga överskott i bytesbalansen och därigenom även överskott i statsbudgeten – därför kommer också skillnaden att se brant ut om man begränsar perspektivet till de senaste åren när det gått åt det motsatta hållet.

– Det som händer är som effekten vi har när vi direkt går från acceleration till inbromsning, utan att först lätta på gaspedalen. Säkerhetsbältet slår mot bröstet och det känns dramatiskt.

Zoomar man aningen tillbaka och tar i beaktande den finländska ekonomins storlek – vilket Meriluoto gjort i graferna nedan – ser Finlands offentliga skuldökning trots detta ganska moderat ut, framförallt i jämförelse med andra europeiska länder.

Grafer som nyanserar bilden

Data till graferna vi diskuterar kommer från statens årsredovisningar.

– Differensen mellan den röda linjen och den blåa linjen – det är nettoupplåningen. Det här är den differens Lepomäki förfasar sig över, det vill säga att vi inte kan finansiera alla våra offentliga utgifter utan att låna.

Mellan åren 2003 och 2007 steg de offentliga utgifterna i medeltal med cirka 2,2 procent per år – den här ökningen kan anses vara befogad särskilt då vi inte räknar med bortbetalningar på den offentliga skuldstocken. Räknar vi med ”hybrishöjningen” av de offentliga utgifterna det sista goda året innan krisen är vi uppe i ungefär 3,6 procent per år (2003–2008). Efter krisen ökar utgifterna med ett medeltal på 4,7 procent per år. I dessa 4,7 procent finns åren 2009, 2010 och 2012 då ökningen var över sju procent.

Om Finland hade samma inkomsttrend som innan krisen skulle vi täcka utgifterna vi har idag. Men vi täcker inte de offentliga utgifterna helt och hållet med skattemedel eller finansiella intäkter just nu, främst på grund av arbetslösheten och på grund av att bytesbalansen ser betydligt sämre ut än tidigare. Men även med denna inkomstnivå skulle vi täcka en normalt ökande utgiftstrend.

– Vi kan också se att utgiftsökningen börjat avta de senaste åren, varvid det inte går att säga att utgifterna skenat iväg okontrollerat. Däremot kommer gapet mellan inkomster och utgifter knappast att tillslutas förrän ekonomin börjar må bättre.

Sammantaget antyder det här att strukturerna inte är så fundamentalt dåliga som man från regeringshåll och näringslivet låter antyda. Landet har hittills klarat sig relativt bra med hänsyn till de allvarliga störningar ekonomin upplevt: finanskrisen, den pågående eurokrisen, exportsektorns nedgång och sanktionerna mot Ryssland. Till exempel Irland höll på att gå omkull efter en enda sådan störning – finanskrisen.

– För Finlands del kan man endast genom att lösa arbetslösheten permanent sänka de offentliga utgifterna i förhållande till inkomsterna och vända trenden.

– Med den politik man nu för tänker man att man genom att minska företagens lönekostnader för över pengar till företagen som då ska investera. Samtidigt försöker man minska de offentliga utgifterna på ett håll för att möjligen finansiera denna justering till företagens fördel i inkomstbildningen. Men företag investerar i regel inte bara för att de har råd. De anställer bara då det finns efterfrågan och orderböckerna är fulla och kräver mera arbetskraft – annars finns det ingen orsak att ha mera folk i arbete. Men varifrån denna efterfrågan ska komma, det vete gudarna. Troligen kommer den när de övriga europeiska ekonomierna börja investera och växa i snabbare takt än hittills, säger Meriluoto.

Således löser inte mera pengar till företag arbetslösheten om konjunkturläget är sådant att det ter sig vettigare för företagen att betala ut dividender än att investera i mera produktionskapacitet. De åtgärder som gjorts sedan 2010, det vill säga avlägsnandet av Kela-avgiften för arbetsgivare 2010 (som kostade staten cirka en miljard), ”nollatupo” överenskommelsen 2013 (det vill säga ingen ökning av lönerna och heller ingen anpassning av lönerna till inflationen), och 2014 en sänkning av företagsskatten (som beräknas ha gett företagen cirka 800 miljoner) har enligt kritikerna inte kunnat påvisas ha någon positiv effekt på antalet arbetsplatser – arbetslösheten har tvärtom stigit.

Bruttonationalprodukten

Angående omständigheten att den offentliga sektorns utgifter ökat utan att bruttonationalprodukten ökat är det skäl att åberopa mera realism i hur vi ska tolka de offentliga utgifternas roll för BNP-utvecklingen, säger Meriluoto.

Bruttonationaprodukten kan räknas enligt följande formel:

Y = C + I + G + (X-M)

Y – står för BNP.

C – står för privata sektorns konsumtionsutgifter (den absolut största komponenten).

I – står för privata sektorns investeringar.

G – står för offentliga sektorns utgifter.

(X-M) – står för exporten minus importen, det vill säga om exporten är större än importen är talet positivt och höjer BNP, och om exporten mindre än importen, då sänks BNP.

– Lepomäki skriver att G, det vill säga den offentliga sektorns utgifter stigit med 36 procent sedan 2007 och ändå har BNP inte vuxit. Alltså trots att vi har spenderat mera i G har Y inte vuxit i reala priser, säger Meriluoto.

– Men om G inte stigit, alltså om de offentliga utgifterna inte stigit – vad skulle BNP då ha varit? Svar: ganska mycket på minus.

– Bara för att G stiger betyder det inte att vi ägnar oss åt stimulanspolitik. Omvänt kan vi säga att vi spenderat tillräckligt på G för att överlag hålla BNP på ytan – ekonomisk försvarspolitik. Det här är knappast någonting som kan likställas med att vara Stiglitz modellelev.

Bara om vi spenderar så mycket på G att vi får den privata sektorn att också höja sina investerings- och konsumtionsutgifter så att BNP verkligen växer – då har vi ägnat oss åt effektiv stimulanspolitik. I början av krisen var det helt orealistiskt att tänka sig något BNP-lyft via offentliga insatser även om insatserna då var störst. Det är först nu när fallet avtagit och det råder ett slags dödläge som G egentligen kan ha en betydelse för att BNP ska börja växa. Särskilt eftersom de privata konsumtionsutgifterna (C) än så länge inte börjat minska. Och det är här som bland annat Stiglitz ser ett ypperligt tillfälle för den offentliga sektorn att slå till och bidra med en rullande start.

– En orsakt till varför den offentliga sektorns utgifter ökar är mekaniskt förbundna med den privata sektorn: När ett land kommer in i en recession eller en kris som 2008 stannar den privata sektorns investeringar (I). En automatisk följd av det är att de offentliga utgifternas andel (G) av BNP då ökar eftersom staten fortfarande måste sköta sina lagstadgade uppgifter. När de offentliga utgifterna överskrider inkomsterna betyder det att den offentliga sektorns nettoposition vis-à-vis den privata blir negativ.

Om även den privata sektorns konsumtionsutgifter minskar (C) – vilket den förutom 2009 inte gjort i Finland – blir omställningen amplifierad. Men om stagnationen pågår och vi dessutom börjar se en minskning i de privata konsumtionsutgifterna, köpkraften, kan situationen snabbt förvärra BNP utsikterna trots att G skulle öka ännu mera än hittills.

När en kris släpper börjar firmor igen investera och samma effekt sker men i motsatt riktning; den privata sektorns utgifter ökar då ofta snabbare än de offentliga. Denna utgiftsökning blir synlig i och med att BNP växer.

– Vi måste komma ihåg att någons utgifter tillika är någon annans inkomster, och att ekonomisk tillväxt i BNP-termer alltid betyder utgiftsökning. När detta händer och det dessutom råder balans i bytesbalansen, kommer den offentliga sektorns inkomster att automatiskt öka snabbare än utgifterna. Resultatet för den offentliga sektorns del blir en minskning i nettoupplåningen. Om denna process fortgår kan det slutligen leda till att den offentliga sektorns inkomster överstiger utgifterna, varvid vi kan säga att den privata sektorns nettoposition vis-à-vis den offentliga i sin tur blir negativ.

Lepomäki säger vidare att staten och kommunerna är 9,6 miljarder på minus.

– Ja. Men om det är ohållbart eller inte är kanske den frågan vi borde ställa. Någon panikstämning skulle jag definitivt inte efterlysa. Vill vi exempelvis utöka kontexten med att ta hänsyn till förmögenhetsnivån måste vi nämna socialskyddsfonderna som i internationella jämförelser räknas till den offentliga sektorn. Vi har stora överskott i de där fonderna som genererar stora årliga inkomster. Just nu finns där över 170 miljarder euro. Det är en oerhörd summa, väldigt få länder har sådana överskott. Inom OECD är det bara Norge som har större dylika besparingar än Finland, nästan alla andra länder har totalt sett skuld. Därför är exempelvis Sipiläs prat om att ”pengarna är slut” ganska snävsynt.

Även om vi ser på dessa fonder som privata institutioner, kan fonderna inte göra vad de vill med pengarna – det kan i och för sig inte staten heller men staten har fortfarande nytta av dem när vi talar om hur statens riskprofil ser ut på den internationella lånemarknaden. I princip kan vi även tänka oss att socialskyddsfonderna kan investera i finska statens skuldsedlar.

– De där 170 miljarderna är en betydande orsak till att ratinginstitut som Fitch ger Finland toppbetyg.

– Med tanke på helheten är det också viktigt att notera att vi inte heller skuldsätter oss i samma grad som direkt efter kraschen 2008. Exempelvis i år har vi bara lånat 0,98 miljarder mellan januari och juli. Året förut var lånemängden 2,3 miljarder euro för samma tidsram. Skuldsättningsnivån är inte heller allvarlig om man jämför med 90-talets siffror och medföljande räntekostnader. Just nu är räntekostnaderna lägre än till exempel före krisen fastän skuldbördan fördubblats. Delvis beror den avtagande skuldsättningen visserligen på att staten inte vågat investera i större skala, det vill säga inte vågat följa Stiglitz råd.

När en stat skuldsätter sig

Förutsatt att staten investerar sina pengar i vettiga projekt som grundläggande infrastruktur, skolor, forskning, hälsovård, etcetera är statens låntagande för att finansiera detta inte direkt bort av någon.

–Vad gör en stat när den skuldsätter sig? Jo, den utfärdar en obligation. Vad betyder en obligation för den privata sektorn? Det betyder att staten lånar till exempel 100 miljoner euro av den privata sektorn och spenderar 100 miljoner euro. Den privata sektorn byter ut en finansiell tillgång (pengar) mot en annan (obligationen). Vid bytet förblir den privata sektorns nettoförmögenhet således oförändrad. Dessa 100 miljoner kommer dessutom tillbaka till den privata sektorn som inkomst. Därtill kommer räntebetalningarna. De finska statsobligationerna anses så trygga att köpa att alla som utfärdas direkt köps bort. Det vore ännu bättre om obligationerna kom till den inhemska privata sektorns gagn – idag är de mestadels i utländsk ägo. Det här kan i längden vara en större risk än själva skuldsättningen, säger Meriluoto.

– Den privata sektorn har egentligen bara ett sätt att öka sina nettofinansiella tillgångar – genom att låna till den offentliga sektorn. I långa loppet har det visat sig att det är bra om privata sektorn ligger lite på plus i förhållande till staten, det vill säga att staten skuldsätter sig i förhållande till den inhemska privata sektorn snarare än att den offentliga sektorn tar in mera medel än den betalar ut.

– Även här finns det gränser, men vad gäller soliditet är den privata sektorns balansräkningar alltid mera sårbara än de offentliga. Det som hände överallt under finanskrisen var att privata finansiella tillgångar började ruttna i balansräkningarna och måste ersättas med offentliga motsvarigheter.

– Vad gäller den stora bilden i förhållandet mellan den offentliga och privata sektorn kommer knappast något att radikalt ändra innan europolitikens grundvalar förändras. Euroreglerna stipulerar att den offentliga sektorns nettoposition inte får bli alltför negativ. Tillika betyder det att man satt regler för att den privata sektorns position inte får bli alltför positiv. Det är fråga om samma sak. Och just nu är det svårt att få igång tillväxten om vi också ska hålla oss till dessa regler.

– Vi ligger i periferin. Det syns i hur saker når oss ungefär med ett till två års fördröjning. Vår industri har haft det svårt att exportera även om det för stunden råder balans i bytesbalansen. Det beror dels på sanktionerna mot Ryssland, dels på att vi förlorat Nokia som exporterade till hela världen, det beror på att vi inte har en särskilt stor export till USA och det beror på att Kina just nu befinner sig i kris och den krisen kommer om en tid att också påverka oss. Men mest beror den finländska industrins svårigheter på att hela euro-området befinner sig i dödläge för det är dit en betydande del av vår export går – det är produkter som används när industrierna börjar investera som vi exporterar. Då krävs det att länderna i fråga ska öka investeringsnivån. Tills det hålls Finlands BNP knappt flytande genom privata sektorns konsumtion och på de offentliga utgifterna.

– Just nu finns det ett land som drar nytta av att euro-området är i kris och att euron sjunkit i värde i förhållande till övriga världsvalutor: det är Tyskland – som lyckats förskjuta exporten mot länder utanför euro-området. Det här händer efter 2009–2010. Samtidigt är Tyskland det enda land som kan lösa euro-krisen. Och det har de ingen särskild brådska med. Men innan krisen är löst och Europa börjar investera igen, det vill säga slutar med åtstramningspolitiken, är det svårt att se hur vår situation radikalt ska vända. Det är knappast möjligt att spara sig ur den här situationen eftersom det hela präglas av att den privata sektorn redan börjat spara snarare än investera.